对于这轮 AI 高涨到底是不是泡沫这个问题,当年两年争论不停。但在反复参谋“这些钱花得值不值”之前,咱们似乎王人默许了一个前提:这笔钱是一个偶而笃定的数字。但高盛近期发布的一份请问以为间谍过家家 第二季,这个前提可能并不诞生。

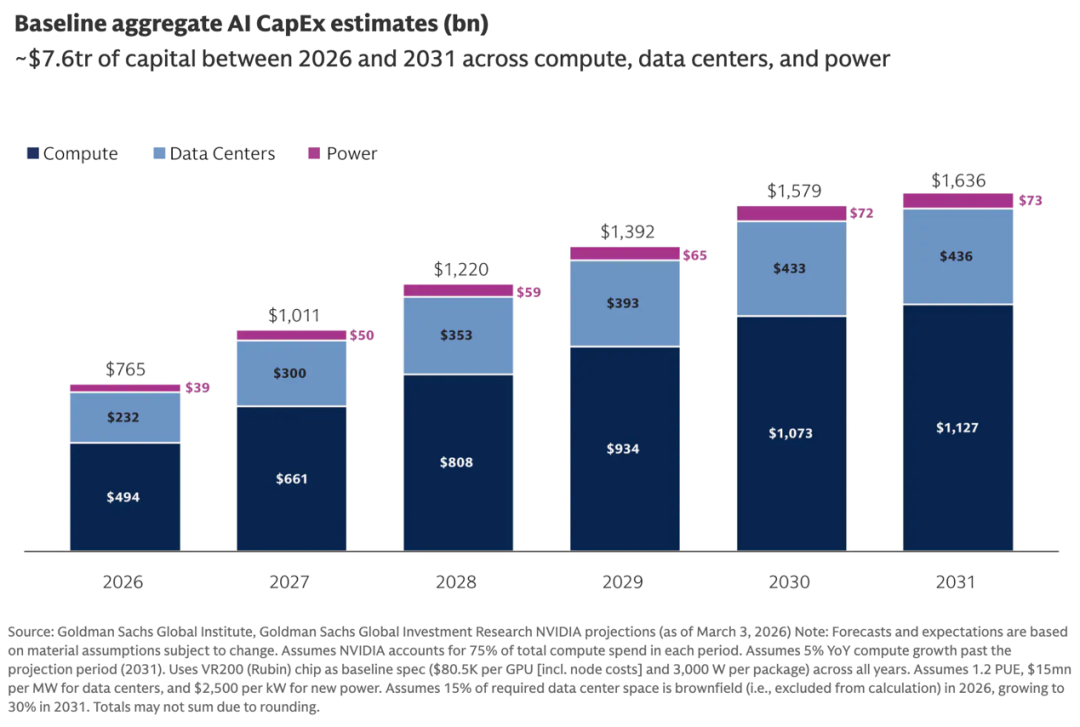

近期,高遍及众谈判院发布了一份名为《Tracking Trillions》的请问,他们以英伟达(NVIDIA)的前瞻数据中心收入作为锚点,推算出 2026 至 2031 年大家 AI 基础设施累计成本开支的基线:约 7.6 万亿好意思元。其中,缱绻芯片约 5.1 万亿,数据中心约 2.15 万亿,电力约 3,580 亿。2026 年单年约 7,650 亿好意思元,到 2031 年增至 1.64 万亿。

图丨基准 AI 成本支拨总额预测(十亿好意思元)(着手:Goldman Sachs)

]article_adlist-->

图丨基准 AI 成本支拨总额预测(十亿好意思元)(着手:Goldman Sachs)

]article_adlist-->但请问真确思说的不是 7.6 万亿这个数字高或低,而是这个数字自己极其脆弱。市集俗例把 AI CapEx(成本支拨)作为需求侧问题来参谋:AI的交易化能不可撑起这些进入?但高盛以为,供给侧的不笃定性一样宽广,况兼被严重低估。建这些东西到底要花若干钱,取决于一小组很少被摊开参谋的假定。

改造其中任何一个,万亿好意思元级别的数字就会随着偏移。

一块芯片该折旧几年

请问列出了四个最能撬动总量的假定。排在第一位的是 AI 芯片的经济使用寿命。

这是一个正在华尔街激发强烈争论的变量。当今超大界限厂商普遍按 4 到 6 年的周期对 GPU 工作器计提折旧。但英伟达已转向年度居品发布节律:Hopper(2022)、Blackwell(2024)、Rubin(2026)、Rubin Ultra(2027)每一代在能效和性能上王人是数目级的跃升,而非渐进式修订。这使得 5 到 6 年的折旧周期在经济意旨上越来越难以自洽。

高盛的明锐性分析炫夸,将芯片使用寿命从 5 年镌汰到 3 年,2026-2031 年间的隐含年度折旧总额从约 3 万亿好意思元跳升至近 4 万亿好意思元;反过来延长到 7 年,则降至 2.2 万亿好意思元。仅这一个参数的颐养,就不错让生态系统承受的折旧成本偏移上千亿好意思元。

图丨芯片使用寿命的明锐性分析(着手:Goldman Sachs)

图丨芯片使用寿命的明锐性分析(着手:Goldman Sachs)知名投资东谈主 Michael Burry 在 2025 年下半年公开作念空英伟达和 Palantir 时,正所以此为中枢论据。他预计 2026 至 2028 年间,超大界限厂商因高估芯片使用寿命将累计少计约 1,760 亿好意思元折旧,从而使利润虚高向上 20%。他的判断是:芯片的真实经济寿命接近 2 到 3 年,现时的管帐处理不外是一种盈余科罚。

各家厂商的履行动作也呈现出特道理的不对。亚马逊在 2025 年头将部分工作器的折昨年限从 6 年镌汰至 5 年,为此承受了约 7 亿好意思元的营业利润冲击,并在 2024 年四季度对一批提前退役的拓荒计提了 9.2 亿好意思元加快折旧。

微软 CEO Nadella 则公开暗示,公司正特意拉开不同代际芯片的采购节律,幸免在单一代居品上包袱四五年的折旧包袱。而 Meta 在三年内三次延所长事器使用寿命,最近一次在 2025 年 1 月,将折旧减少颐养为单季度 29 亿好意思元的利润增量,碰劲发生在亚马逊镌汰折旧周期的袪除时期。

CoreWeave CEO 则给出了相悖的把柄:该公司 2020 年购入的 A100 芯片当今仍然满负荷运转,一批左券到期的 H100 被坐窝以原价 95% 的价钱再行租赁。高盛请问也承认,旧芯片在推理、边缘缱绻和合成数据生成等低明锐度场景中仍有经济价值间谍过家家 第二季,这种分层部署阵势可能复古更长的使用寿命。

争论的本体不是本事问题,而是利润表问题。折昨年限决定了每年需要摊销若干成本,进而决定了这场万亿好意思元豪赌的账面呈报率。

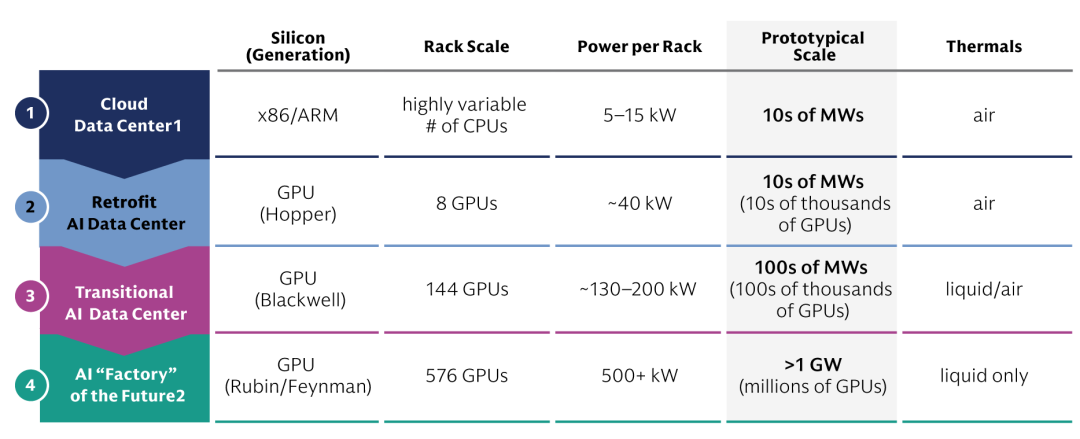

数据中心正在酿成另一种东西

第二个要道假定是数据中心的建立成本。高盛的基线假定是每兆瓦 1,500 万好意思元。但请问指出,这个数字正面对上行压力。

传统云数据中心的建立成本约莫是每兆瓦 1,000 万好意思元。AI 期间的数据中心全王人不同:机架功率密度从当年的 5-15 千瓦飙升到 Blackwell 期间的 130-200 千瓦,再到 Rubin 期间的 500 千瓦以上;冷却神情从风冷转向全液冷;缱绻、内存、收集和供电必须协同想象而非沉着堆叠。

图丨数据中心规格的演进(着手:Goldman Sachs)

图丨数据中心规格的演进(着手:Goldman Sachs)NVIDIA 在 2026 年 GTC 上发布的 Vera Rubin 平台将这种压力推向了新的极点。NVL72 机架将 72 块 Rubin GPU 和 36 块 Vera CPU 封装进尺度 42U 机柜,功耗十分于 40 户好意思国度庭,条款 45°C 进水温度的径直液冷和 800V 直流供电,大多数现存设施全王人无法承载。将来的 NVL576 设立更是指向每机架 600 千瓦。

高盛的明锐性分析炫夸,将数据中心成本从每兆瓦 1,500 万好意思元颐养到 1,900 万好意思元,六年累计数据中心 CapEx 从 2.15 万亿好意思元上升到 2.72 万亿好意思元,增量向上 5,700 亿好意思元。况兼建筑和电力设施的想象寿命往往是 20 到 25 年,但当设施的本事需求可能在投产两年内就发生根人性变化时,长命命钞票的“持久性”反而成了风险。

图丨数据中心成本明锐性分析(着手:Goldman Sachs)

图丨数据中心成本明锐性分析(着手:Goldman Sachs)请问还点出一个疾苦的现实:不到两年前建成的“过渡型 AI 数据中心”可能如故无法闲散下一代芯片的功率和散热需求。当一座数据中心的想象寿命是 20 年,但本事需求可能在投产两年内发生根蒂变化时,长命命自己就酿成了风险。

省下来的钱,污污软件会不会径直花掉

第三个假定触及芯片架构聘用。

GPU 以外,越来越多算力认知过 ASIC(Application-Specific Integrated Circuit,专用集成电路)委用:Google TPU(Tensor Processing Unit)、AWS Trainium、Meta MTIA、OpenAI 与 Broadcom 结合的定制芯片。这些芯片在特定任务上的每单元有用算力成本和功耗王人比通用 GPU 低。

仅就近期左券看:Anthropic 在 2025 年 10 月文告从 Google 采购至多 100 万颗 TPU,界限“几百亿好意思元”,2026 年 4 月这个结合推广到 5 GW 的 TPU 容量与 400 亿好意思元的 Google 投资。Broadcom 2025 财年的 AI ASIC 营收约 200 亿好意思元间谍过家家 第二季,订单积压 730 亿。Morgan Stanley 把 2027 年 TPU 出货量预计上调到 500 万颗,2028 年到 700 万颗。

但 Lee 和 Greenbaum 更思问的问题是:这些更低廉的算力,最终会让总建立界限变小,照旧会被新一轮使用招揽掉?

他们把问题归结为一个变量:算力需求的弹性。

一种情景是需求相对固定。机构知谈我方要检会多大的模子、工作若干用户,更低廉的芯片径直削弱成本盘子,架构聘用实的确在地改造总和。另一种情景是需求随着价钱走。算力变低廉了,团队就会训更大的模子、跑更长的高下文、把 AI 塞进更多蓝本不值得用的场景,省下来的钱又花且归了。总的基础设施界限没变,变的是谁赚走了中间的利润。

请问提到,NVIDIA 数据中心 GPU 的毛利率约 75%,远高于其他芯片供应商。万亿好意思元乘以 75%,这个利润池将成为超大界限厂商转向自研芯片的最强动机。问题是,这个动机驱动的行动是“少用钱”照旧“多用量”,谜底全王人不同。

当今请问的基线倾向于后者。在算力需求远未饱和的阶段,低廉的缱绻催生的是更多使用,而不是更少进入,架构变化改造的是价值分拨而非总盘子。作家也承认这个判断有时效性:当推理负载占比上升、利润率压力增大、旯旮算力的呈报启动递减,更低廉的芯片确乎可能启动压缩总支拨。但阿谁阶段还没到。

瓶颈不改酿成本,但可能改造信心

第四个假定是建立周期拉长。电力接入列队、审批进程、专科劳能源遮挡、变压器和冷却拓荒的交货周期(当今 GPU 交货期已延长至 36 到 52 周),王人在拉大成本进入与产能上线之间的时期差。

延长自己不改造单元成本。电力的价钱、数据中心的每兆瓦造价、芯片的效果王人不动。它通过另一种神情作用:拉万古期线、增多和解复杂度,最终让 take-or-pay 左券的承约方、信贷供给方、依赖二级市集融资的运营方王人露馅在更恒久的不笃定性下。

高盛以为,在基准情景下,瓶颈仅仅拖慢了部署节律而非减少了总量。名堂宽限、成本相易进入(最典型的是自建发电设施绕开电网列队),行动是一个效果更低但总界限不变的建立过程。

但当瓶颈足够严重、足够抓久,故事会从供给侧滑向需求侧。当普遍名堂同期卡住,市集的关怀会从“咱们怎么把它建出来”转向“咱们到底是不是该建这样多”。请问把这种现象称为反馈回路:供给侧的摩擦倒灌进需求侧的怀疑。

请问判断现时环境更接近基准情景,但缓冲不大。五大超大界限厂商 2026 年的 CapEx 引导已共计攀升至约 7,000 亿好意思元(概括多家分析师估算),较 2024 年的 2,000 多亿好意思元翻了两倍多。成本密集度已达到营收的 45%-57%,更像公用职业公司而非科技公司。

仅 2025 年一年,这些公司就通过债券市集融资向上 1,080 亿好意思元,将来几年的预测发债界限达 1.5 万亿好意思元。在这个杠杆水平上,实践层面的蔓延很容易传导为需求层面的质疑。

不改造总量的成分,和一个轮回悖论

高盛还列出了几个看上去很挫折、但对总量影响有限的成分。

检会与推理的比例变化影响的是回本速率,不是基础设施总量。内存价钱的剧烈波动本体上是供需失衡在极点采购量下的响应,高盛预测访佛的短期冲击还会在光互连、封装等其他门径反复出现。

自建电力确乎举高了单名堂成本,但电力在六年累计进入中只占约 3,580 亿好意思元,不到总量的 5%,即使大界限铺开也撼动不了 7.6 万亿的全体数字。这些变量决定的是谁得益、什么时候得益,而不是所有要花若干钱。

请问坦言,其分析建立在一种轮回的逻辑上:要是建立果真得胜,基础设施铺开、瓶颈通顺、算力价钱继续下落,那么行动行动未必是充足,而很可能是新一轮需乞降新一轮场景在更低的价钱点上被激活。今天足以闲散 AI 权术的那一笔建立,恰正是它对翌日的本事契机不够用的原因。

参考贵府:

1.https://www.goldmansachs.com/insights/articles/tracking-trillions-the-assumptions-shaping-scale-of-the-ai-build-out

运营/排版:何晨龙

注:封面/首图由 AI 赞成生成间谍过家家 第二季

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

海关总署最新数据显示,前4个月进出口总值16.23万亿元,同比增长14.9%。其...

“西迁精神”的核心是爱国主义,精髓是听党指挥跟党走,与党和国家、与民族和人民同呼...

近日,宝马集团宣布在德国莱比锡工厂启动人形机器人试点项目,这是宝马集团首次在欧洲...

据预报,5月19日至21日,江西北部、湖南、贵州东部、广西北部及沿海、广东北部及...

QQ:

QQ:

返回顶部

返回顶部